3つの税制優遇

1.掛金拠出時の税制優遇

iDeCoの掛金は”全額”が所得控除となります。税金の計算の対象となる「課税所得」が掛金額分だけ減るため、結果として所得税・住民税の負担が軽減されます。

所得税は確定申告や年末調整で還付され、住民税は翌年度分から軽減されます。

※自営業の方は所得控除額が人によって大きく異なるので各種所得控除を考慮せず、年収を課税所得として試算しています。

※自営業以外の方は収入に応じた給与所得控除、基礎控除、社会保険料控除(年収の15%として計算)を考慮して試算しています。

※復興特別所得税は考慮していません。

掛金拠出時の税制メリットの試算 iDeCo公式サイト(国民年金基金連合会)にリンクするので、「かんたん実感!iDeCoシミュレーション」に進んでください。

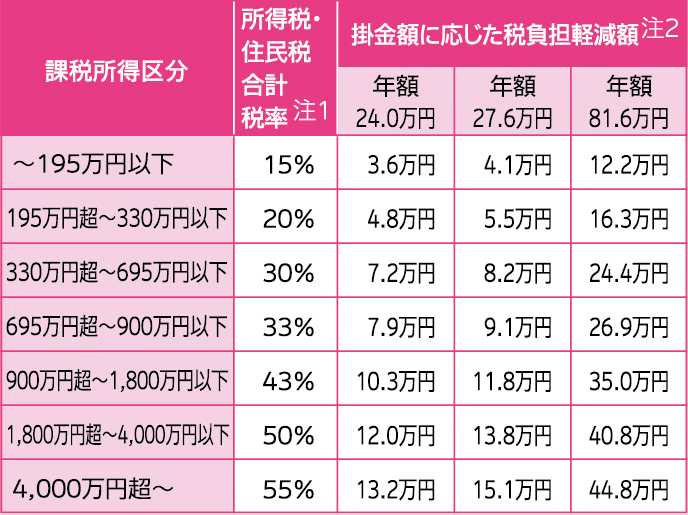

税負担軽減額=年間掛金×所得税・住民税の合計税率(住民税は所得に関わらず一律10%)

注1 復興特別税が課税所得に加算されます。所得税と復興特別所得税の合計税率は所得税率×1.021となります。上記税負担軽減額は復興特別所得税を反映していません。

注2 1,000円未満切り捨て表示

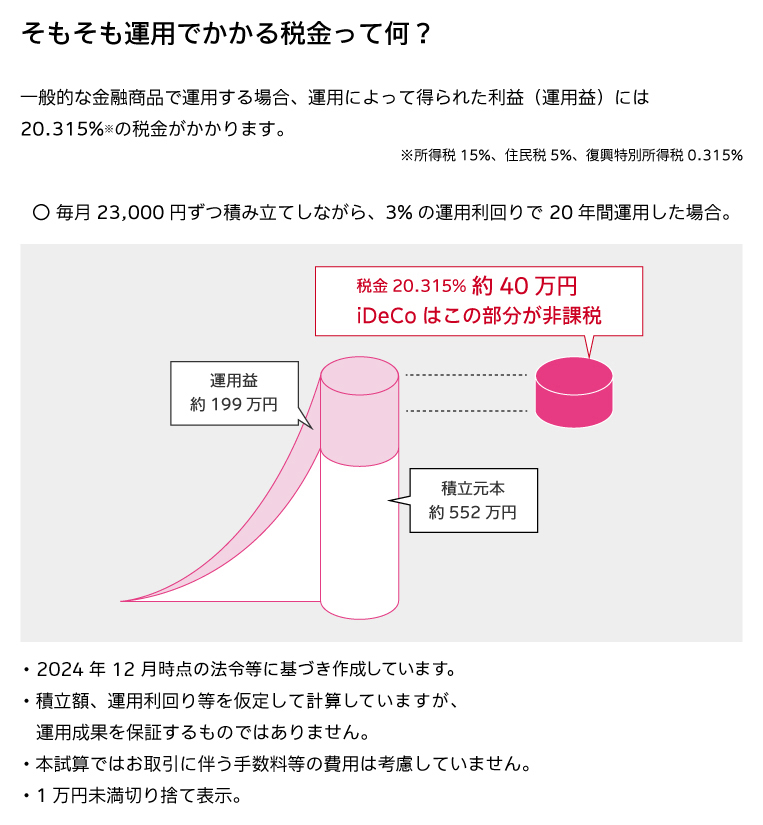

2.運用時の税制優遇

通常、個人で運用する場合、利子や分配金などの運用益に課税されますが、iDeCoで運用する場合は運用益も非課税となります。

3.受取時の税制優遇

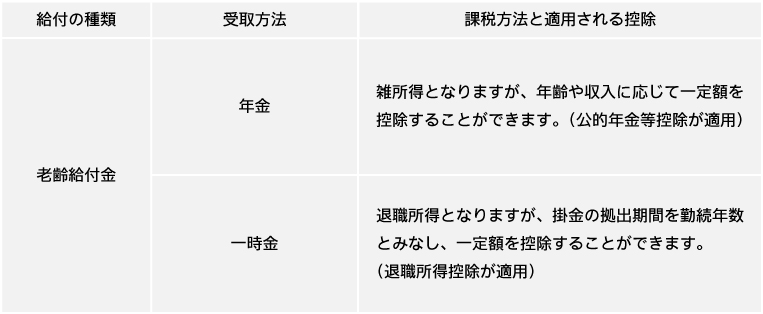

iDeCoで積み立てた資産は、60歳以降、年金または一時金(併用も可能)で受け取れます。

年金で受け取る場合は、「公的年金等控除」、一時金で受け取る場合は「退職所得控除」の対象となります。

<老齢給付金のケース>

年金で受取る場合

●65歳未満の方は、公的年金等の収入金額合計が130万円未満の場合、公的年金等以外の所得金額に応じて40~60万円の公的年金等控除が受けられます。

●65歳以上の方は、公的年金等の収入金額合計が330万円未満の場合、公的年金等以外の所得金額に応じて90~110万円の公的年金等控除が受けられます。

一時金で受取る場合

●掛金の拠出期間が20年の方は、800万円の退職所得控除が受けられます。

●掛金の拠出期間が30年の方は、1,500万円の退職所得控除が受けられます。

※一時金で受取る場合、同年、もしくは前年以前19年以内に退職金が支給されている場合は、それらの退職金の勤続期間との重複を考慮して退職所得控除額を計算します。