iDeCoとは

「iDeCo(個人型確定拠出年金)」とは、国の税制優遇のもとに、自分で拠出した掛金を加入者が自ら商品を選んで運用し、原則60歳以降になった時に給付を受けることができる自助努力型の年金制度です。

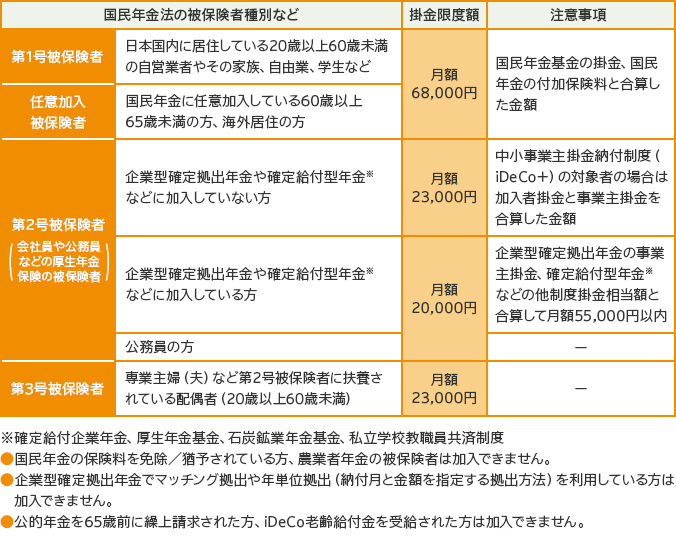

掛金は毎月5,000円から1,000円単位で選ぶことができ、国民年金の被保険者種別、および他の企業年金の加入状況により、掛金額の上限が異なります。

「iDeCo」は国民年金の被保険者であれば加入対象者となり、任意で加入できます。ただし、国民年金の保険料を免除されている方などは加入者となることができません。

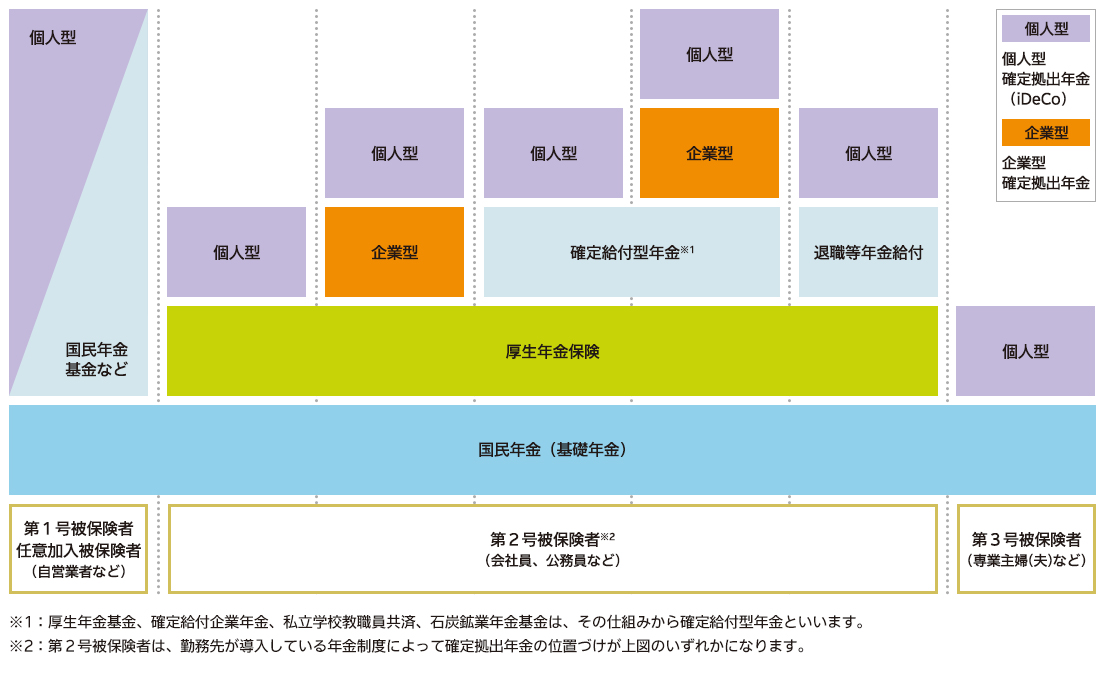

日本の年金制度と確定拠出年金の位置づけ

日本の年金制度は以下のような構造になっています。確定拠出年金の位置づけは、公的年金(国民年金・厚生年金保険)への上乗せです。

加入対象者と掛金限度額

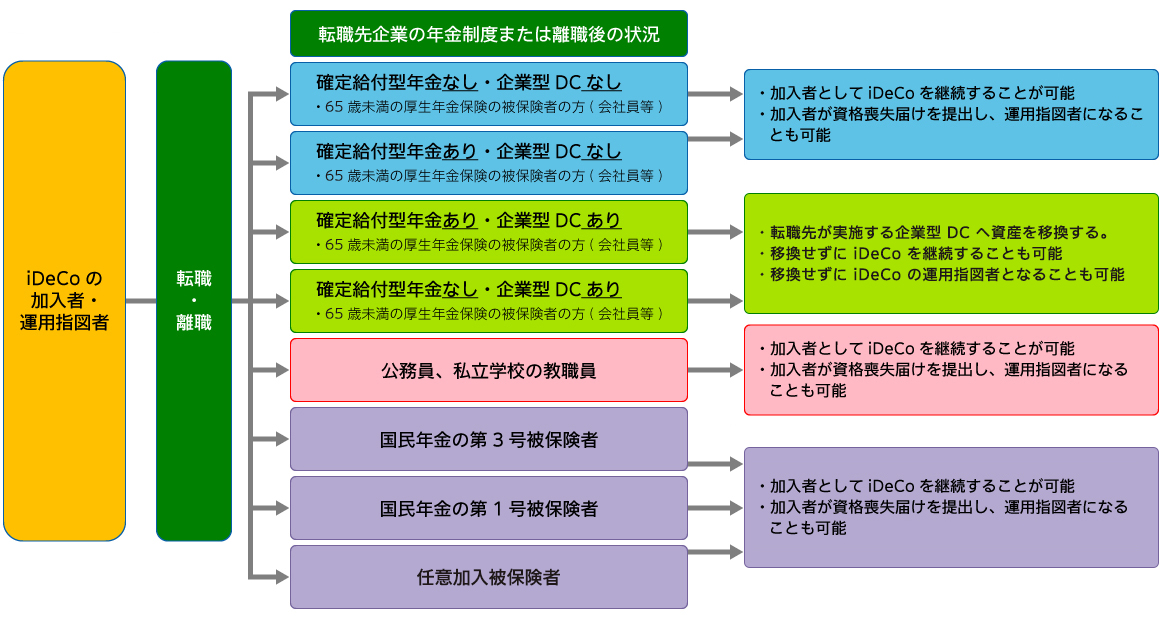

転職や離職をしても資産の持ち運びが可能

iDeCo(個人型確定拠出年金)では加入後に離職・転職された場合でも、積み立てた資産を持ち運び、運用を続けることができます。

離転職後の状況によって取り扱いが異なります。

iDeCo+とは

iDeCo+(イデコプラス・中小事業主掛金納付制度)とは、企業年金(企業型確定拠出年金、確定給付企業年金、厚生年金基金)を実施していない中小企業(従業員300人以下に限る。)の事業主が、従業員の老後の所得確保に向けた支援を行うことができるよう、iDeCoに加入している従業員が拠出する加入者掛金に追加して、掛金を拠出できる制度です。

加入者掛金と事業主掛金の合計額は、月額5,000円以上23,000円以下の範囲で、加入者と事業主がそれぞれ1,000円単位で決定できます。

加入者掛金を0円とすることはできませんが、事業主掛金が加入者掛金を上回ることは可能です。

加入時の注意点

iDeCoには加入要件があります。

〇ご自身の加入要件をご確認ください。

加入対象者と掛金限度額

掛金はご自身の判断で運用します。

〇将来の受取額は加入者の運用の結果によって異なります。

〇運用の結果によっては、受取額が掛金総額を下回ることがあります。

制度からの脱退や資産の途中引出は原則できません。

〇個人型確定拠出年金(iDeCo)は、税制優遇を受けながら老後の資金を積み立てていく年金制度ですので、年金給付前の脱退や資産の途中引出は、原則、認められていません。

掛金の引落は国民年金の被保険者種別により、原則60歳または65歳となる誕生月までです。

〇掛金の引落は第1号・3号被保険者は60歳、65歳未満の第2号被保険者・任意加入被保険者65歳となる誕生月で終了し、以後は運用指図者となります。

〇75歳未満の第2号被保険者は、一定の条件を満たすと65歳到達以降も掛金の拠出を続けられる場合があります。

制度へ加入されると毎月口座管理手数料がかかります。

〇運用商品は、掛金から手数料を差し引いた金額で購入されます。

掛金の拠出を終了し運用指図者となっても、受給が終了するまで口座管理手数料等が、毎月、個人別資産残高から差引かれます。

〇手数料についてはこちらをご確認ください。

制度運営手数料等

50歳以上で加入されると、60歳では受給できない場合があります。

〇60歳時点での通算加入者等期間が10年に満たない場合は、期間に応じて受取開始可能年齢が61歳から順次繰り下がります。

〇通算加入者等期間を有しない60歳以上の方が加入者となった場合、加入者となった日から5年を経過した日より老齢給付金を請求することができます。