確定拠出年金の特徴

加入から給付までの流れ

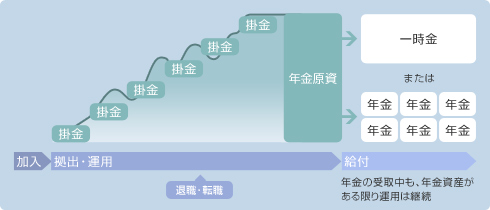

加入後の流れは、大きく「拠出」→「運用」→「給付」というステップに分かれます。

加入

企業型年金は、その企業に勤める従業員が加入対象となります。

個人型年金は、原則として国民年金の被保険者であれば誰でも加入できます。

国民年金の保険料免除者(障害年金の受給権者は除く)や任意加入被保険者等、一部加入できない場合があります。

拠出

毎月*1決められた金額(掛金)を拠出します。

企業型年金は、企業*2が拠出します。

個人型年金は、加入者本人*3が拠出します。

企業型年金では企業の年金規約に定める資格喪失年齢となる誕生月まで、個人型年金では65歳になるまで拠出できます*4。また、一人あたりの掛金の限度額が法令によって決められています。

年金資産は個人別に管理されます。

- 年金規約に定められている場合、掛金額や拠出回数、拠出月を年単位で指定することもできます。

- 年金規約に定められている場合、企業の掛金に上乗せして加入者が掛金を拠出することができます。

- 法令の要件を満たした企業が国民年金基金連合会に届け出ることで、加入者の掛金に上乗せして企業が掛金を拠出することができます。

- 60歳以上の方は、国民年金の第2号被保険者又は国民年金の任意加入被保険者であれば個人型年金に加入可能となります。

運用

加入者等本人が、拠出金でどの運用商品を購入し運用するのかを、自己の判断で決めます。

給付

給付の種類には「老齢給付金」「障害給付金」「死亡一時金」があります。

老齢給付金は、原則60歳から受け取りが開始できます。受取額は運用の成果により変動します。

転職・退職した場合

運用の途中で転職・退職をした場合、今まで積み立てた年金資産を、次の確定拠出年金に持ち運び、拠出や運用を継続できます。

手続き方法や選択肢は、転職・退職後の状況により異なります。

税制

拠出時、運用時、給付時のそれぞれに税制優遇が受けられます。